A Kelly-kritérium a sportfogadásban 2025

Kelly kritérium a sportfogadásban - minden fogadó szíve vágya, hogy fogadásai beérjenek. De nem egyszer vagy kétszer kellett már többszörös fogadási kudarccal megküzdeniük. A példátlan fordulatok miatt sokan abbahagyták a fogadást, vagy a túlzott pénzveszteség miatt alternatívákat kerestek. De muszáj így lennie a dolgoknak? Mindig el kell szenvedni a rossz fogadások visszájára? A válasz olyan egyszerű lehet, amilyen egyszerű csak lehet. Itt az ideje, hogy megnézzük a Kelly-kritériumot a sportfogadásban.

A J.L. Kelly által 1956-ban kifejlesztett matematikai képlet az évek során a profit maximalizálásának legjobb alternatívájaként szolgált a kockázat minimalizálása mellett. Ellentétben más fogadási kritériumokkal, amelyek soha nem foglalkoznak a fogadók pénzével, a Kelly-kritérium a fogadók választása lett, mivel képes áthidalni a szakadékot egy fogadás elvesztése és a teljes bankroll elvesztése között.

Tartalomjegyzék

Kelly formulája - Kelly-kritérium a sportfogadásban

A Kelly-formula a rendelkezésre álló esélyek és a nyerési esélyek alapján határozza meg a fogadók számára a legmegfelelőbb összeget egy adott fogadáshoz.

F= (BP - Q) / B

B = a tizedes szorzó -1

P = a siker valószínűsége

Q = a meghibásodás valószínűsége (azaz 1-P)

A bemenetek részletes magyarázata

A "B" az a teljes összeg, amelyet egy adott bankroll után lehet nyerni. A "b to 1 " rendszerben ez egyszerűen a megadott páratlan mínusz egy, azaz ha egy spekulált győztes csapat páratlan @5, és $10-es tétet teszel fel, akkor +$40-et nyersz.

A "P" egy adott fogadás nyerésének valószínűsége. Egy 20% győzelmi esélyű csapat esetében a valószínűség 0,2 lesz.

A "Q" az esélye annak, hogy egy adott fogadásban veszítünk. Vagyis egy olyan csapat esetében, amelynek győzelmi valószínűsége 20%, ugyanez a csapat 80% esélye van a vereségre. A "Q" tehát 0,8 lesz. Ami azt jelenti, hogy leegyszerűsíthető 1 - "P" értékre.

"F" az Kelly tanácsai a megfelelő mennyiségről egy adott fogadás finanszírozására.

A Kelly-kritérium a sportfogadásban - A formula alkalmazása

Vegyünk például egy mérkőzést két csapat, mondjuk a Liverpool és a Barcelona között, ahol a győzelemre, a döntetlenre és a győzelemre 2,8, 3,2 és 2,4 az odds. Tekintettel arra, hogy a Liverpool győzelmének valószínűsége 25%, a döntetlené 40%, az FC Barcelona győzelmének valószínűsége pedig 35%, a "b-1" tizedes rendszer alkalmazásával ez következik:

Liverpool győzelem: (2.8 - 1) = - 0.375

Sorsolás: FD [0,4(3,2 - 1) - 0,6] / (3,2 - 1) = 0.1273

Barcelona győzelem: (2.4 - 1) = - 0.1142

Az értékek értelmezése

Befektetőként a legjobb opció erre a fogadásra a döntetlen lenne.. A Barcelona és a Liverpool győzelmének negatív értéke azt jelenti, hogy egyik csapat sem rendelkezik biztos győzelmi potenciállal, és nem szabad figyelembe venni a fogadás során. A fenti hozamokkal a Barcelonára tett fogadások esetében 11,4%, míg a Liverpoolra tett fogadások esetében 37,4 % tétet veszíthet.

Kelly Criterion profik

Kelly képlete meglehetősen érthető, és a fogadótól mindössze annyi szükséges, hogy a csapatokra vadászik, és a képletben szereplő adatok alapján a legmegfelelőbb összeget szűrje ki egy csapatra. A kritérium azt is biztosítja, hogy a potenciális befektető a legkisebb kockázatot szenvedje el a profit maximalizálása rovására.

Kelly Criterion hátrányai

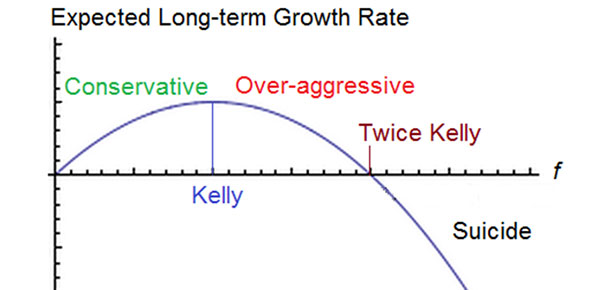

Bár a kritérium mögött az a cél, hogy a maximális nyereségre való vadászat során minimális kockázatot biztosítson, a kritérium használata során a helytelen számításból adódó hibák a számlák elszegényedésének mértékéig pénzbe kerülhetnek. Másodszor, mivel a fogadások soha nem garantáltak, hatalmas összegű bankrollt veszíthetsz abban az esetben, ha a képlet egy kimenetelre való nagymértékű fogadást javasol.

Kelly kritérium a sportfogadásban Használati tippek

A Kelly kritérium egy hatékony eszköz a fegyelmezett fogadók számára, akik növelni szeretnék a bankrolljukat. A valószínűségek és esélyek kihasználásával minimalizálja a kockázatokat és maximalizálja a nyereséget. A siker azonban a valószínűségek pontos felmérésén és a képlet fegyelmezett alkalmazásán múlik.

Kelly-kritérium használata Tippek:

- Mindig ellenőrizze kétszer a valószínűségi becsléseket.

- Kerülje a teljes bankszámlája nagyobb részét, még akkor is, ha a képlet magas tétet javasol.

- Használja a Kelly-kritériumot más fogadási stratégiákkal együtt.

Ingyenes tippek, esélyek, a legjobb tippmesterek és tanácsok. Csatlakozzon hozzánk és legyen a StakeHunters közösség tagja!