Критерій Келлі в ставках на спорт 2025

Критерій Келлі в ставках на спорт - в серці кожного беттера лежить бажання бачити, як його ставки приносять плоди. Але не раз і не два їм доводилося стикатися з численними провалами ставок. Безпрецедентні повороти подій призводять до того, що багато хто кидає беттінг або шукає альтернативи через надмірні втрати грошей. Але чи завжди так має бути? Чи потрібно завжди страждати від негативних наслідків невдалих ставок? Відповідь може бути дуже простою. Настав час розглянути критерій Келлі в ставках на спорт.

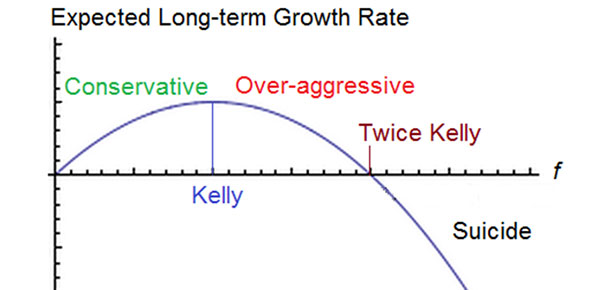

Розроблена Дж. Л. Келлі в 1956 році, ця математична формула протягом багатьох років слугувала найкращою альтернативою для максимізації прибутку при мінімізації ризику. На відміну від інших критеріїв ставок, які ніколи не турбуються про гроші бетторів, критерій Келлі став вибором бетторів завдяки своїй здатності подолати розрив між програшем ставки і втратою всього банкроллу.

Зміст

Формула Келлі - критерій Келлі в ставках на спорт

Формула Келлі вказує беттору на найбільш підходящу суму для здійснення певної ставки, використовуючи доступні коефіцієнти та шанси на виграш.

F= (BP - Q) / B

B = десятковий коефіцієнт -1

P = ймовірність успіху

Q = ймовірність відмови (тобто 1-P)

Розгорнуте пояснення вхідних даних

"B" - це вся сума, яку можна виграти після певного банкроллу. У системі "b до 1" це просто заявлений коефіцієнт мінус один, тобто якщо передбачувана команда-переможець має коефіцієнт @5, а ви робите ставку $10, ви виграєте +$40

"P" - це ймовірність того, що певна ставка виграє. Для команди, яка має шанс на перемогу 20%, ймовірність стає 0.2.

"Q" - це ймовірність програшу в конкретній ставці. Тобто, у випадку команди з ймовірністю перемоги 20%, ймовірність програшу цієї ж команди становить 80%. Таким чином, "Q" стає 0,8. Це означає, що його можна спростити до 1 - "P"

"F" - це Порада Келлі щодо відповідної суми щоб профінансувати певну ставку.

Критерій Келлі в ставках на спорт - застосування формули

Розглянемо матч між двома командами, скажімо, Ліверпуль та Барселона, з коефіцієнтами 2.8, 3.2 та 2.4 на перемогу, нічию та перемогу відповідно. Враховуючи, що ймовірність перемоги Ліверпуля дорівнює 25%, нічиєї - 40%, а перемоги Барселони - 35%, використовуючи десяткову систему числення "b до 1", отримуємо наступне:

Ліверпуль виграє: FL [0.25(2.8 - 1) - 0.75] / (2.8 - 1) = - 0.375

Жеребкування: FD [0.4(3.2 - 1) - 0.6] / (3.2 - 1) = 0.1273

Перемога "Барселони": КФ [0.35(2.4 - 1) - 0.65] / (2.4 - 1) = - 0.1142

Інтерпретація значень

Як інвестор найкращим варіантом для цієї ставки буде нічия. Від'ємне значення для перемоги "Барселони" та "Ліверпуля" означає, що жодна з команд не має впевненого потенціалу для перемоги і не повинна розглядатися при прийнятті ставок. З наведеним вище прибутком ви втратите 11.4% від вашої ставки на Барселону і 37.4 % на Ліверпуль.

Келлі Критерій Плюси

Формула Келлі досить зрозуміла, і все, що потрібно від беттера - це шукати команди і вводити дані у формулу, щоб вибрати найбільш підходящу суму для зарплати команді. Критерій також гарантує, що потенційний інвестор зазнає найменшого ризику за рахунок максимізації прибутку.

Недоліки критерію Келлі

Хоча суть критерію полягає в тому, щоб забезпечити мінімальний ризик у гонитві за максимальним прибутком, помилки, що виникають через неправильні розрахунки при використанні критерію, можуть коштувати грошей, аж до збіднення рахунку. По-друге, оскільки ставки ніколи не бувають гарантованими, ви можете втратити величезну суму грошей, якщо формула пропонує великі ставки на один результат.

Критерій Келлі в ставках на спорт Поради щодо використання

У "The Критерій Келлі це потужний інструмент для дисциплінованих бетторів, які прагнуть збільшити свій банкрол. Використовуючи ймовірності та коефіцієнти, він мінімізує ризики та максимізує прибуток. Однак успіх залежить від точної оцінки ймовірностей і дисциплінованого застосування формули.

Використання критерію Келлі Чайові:

- Завжди перевіряйте свої оцінки ймовірності.

- Уникайте ставити більшу частину всього банкролу, навіть якщо формула передбачає високу ставку.

- Використовуйте критерій Келлі в поєднанні з іншими стратегіями ставок.

Безкоштовні підказки, коефіцієнти, найкращі прогнози та поради. Приєднуйтесь до нас і станьте частиною спільноти StakeHunters!